適応障害の症状がなかなか治らず、仕事に復帰できない方で、

- 適応障害でも障害年金をもらえるの?

- そもそも制度内容がよくわからない

という疑問がある方も多いのではないでしょうか。

障害年金とは、病気やケガで障害が残って日常生活や仕事ができない場合に利用できる、国の公的年金の制度のことです。

今回は、適応障害の症状がなかなか回復せず、障害年金を受給しようかどうか迷っている方に向けて、制度内容や給付額などについてわかりやすく基本的な内容から説明します。

この記事を読めば、障害年金の制度について体系的に理解することができます。

適応障害では障害年金はもらえない

結論から言うと、適応障害を理由に障害年金をもらうことは基本的にできません。

その理由は、

適応障害は、障害年金の対象となる病気に含まれていない

からです。

詳しくは後述しますが、障害年金が認定される傷病は、厚生労働省が作成する障害認定基準で定められており、適応障害は除外されています。

したがって、適応障害の傷病を理由に障害年金を請求することはできません。

適応障害は、発症する原因が分かっているストレス性の疾病であるとして、通常は長期間の療養が不要であると考えられているため、障害年金の対象から外されています。

適応障害で療養する場合には、初めから障害年金をあてにするのではなく、傷病手当金を活用しながら休職中にしっかりと療養をして、回復後の生活を考えるのが賢明です。

休職中の過ごし方については、こちらの記事で紹介しているので参考にしてください。

適応障害でも障害年金をもらう方法

適応障害で障害年金を請求することは困難ですが、

- 適応障害を発端として、障害年金の対象となる傷病を発症している状態

であれば、障害年金を受給できる場合があります。

例えば、

- うつ病や統合失調症などの障害年金の対象となる病気を発症している

- うつ病などと同じような症状がある

場合などです。

障害年金は、基本的に、初診日から1年6か月を経過した日(障害認定日)以降に受給できるので、適応障害を発症してから1年以上症状が続く場合には、うつ病などに似た症状が発症していたり、他の病名が付く可能性があります。

適応障害だからといって障害年金が受給できないと諦めずに、他の症例を発症していたり、症状が悪化している場合には、まずは近くの年金事務所に相談をしてみましょう。

障害年金をもらうのは甘えではない

障害年金は、国が実施する年金保険の給付の1つです。

我が国の社会保障制度は、社会保険・社会福祉・公的扶助・公衆衛生の4つから成り立っています。

この社会保障制度の財源ですが、4つの社会保障制度のうち、社会保険以外の3つの社会保障制度(社会福祉・公的扶助・公衆衛生)は、すべての国民から徴収した税金で賄われていますが、社会保険だけは保険料を財源にしています。

そして、障害年金は、この社会保険(医療保険・介護保険・年金保険・労災保険・雇用保険)のうちの年金保険の1つです。

つまり、障害年金は、年金保険なので保険制度を取っており、被保険者である我々や雇用主から徴収された保険料をもとに成り立っています。

障害年金は、我々が万が一のときに備えるために毎月支払っている保険料を基に成り立っているので、障害年金を受給することは、被保険者の当然の権利であり、決して甘えなどではありません。

障害年金の受給要件を満たす場合には、堂々と受給して問題ありません。

次は、障害年金の内容を説明しながら、なぜ適応障害では障害年金をもらえないのかについて解説しようと思います。

障害年金で保障される傷病

障害年金とは、病気やケガで仕事や生活ができなくなったときに、一定の要件を満たした場合に支給される年金のことです。

障害年金で保障される傷病

障害年金で保障される傷病は、国際疾病分類というWHOが定めた国際的な基準に基づいて分類され、厚生労働省が作成する障害認定基準で定められています。

適応障害は、国際疾病分類のうち「神経症」に分類されており、障害認定基準では、

神経症にあっては、その症状が長期間持続し、一見重症なものであっても、原則として、認定の対象とならない。

国民年金・厚生年金保険 障害認定基準 第8節 精神の障害

と規定されており、障害年金の対象外となっています。

したがって、適応障害を理由として障害年金を受給することはできません。

しかし、適応障害であっても、

ただし、その臨床症状から判断して精神病の病態を示しているものについては、統合失調症又は気分(感情)障害に準じて取り扱う。

国民年金・厚生年金保険 障害認定基準 第8節 精神の障害

と規定されているように、精神病(うつ病など)の症状があるものについては、対象になる場合があります。

適応症状であっても、なかなか症状が改善されずに、

- うつ病などの精神病の症状がある

- 適応障害以外の傷病に罹患している

場合には、障害年金を受給できる場合もあるので、近くの年金事務所に相談してみましょう。

障害年金で保障される障害

障害年金で対象となる傷病になっても、一定の障害の程度を満たさないと受給できません。

障害年金が支給されるのは、障害認定日において、障害等級に該当する程度の障害がある場合です。

障害認定日

障害認定日とは、次のいずれかの日です。

- 初診日から1年6か月を経過した日

- 初診日から1年6か月以内で、傷病が治った日

- 傷病が治る…傷病の状態が固定して、これ以上治療しても効果ができない状態

障害等級

障害等級とは1級から3級まであり、次の状態の障害を指します。

- 1級…日常生活をすることが困難で、他人の介護を日常的に必要とする状態

- 2級…日常生活に著しい制限がかかる又は制限をかける必要がある状態

- 3級…労働が著しく困難又は労働に著しい制限をかける必要がある状態

障害等級の具体的な基準は、障害認定基準で体の部位や障害別(眼・聴覚・心疾患・精神など)に細かく定まっています。

障害年金の保障内容

障害年金には2種類ある

障害年金には、対象者(被保険者)ごとに2種類あります。

- 障害基礎年金…日本国内に在住する20歳以上60歳未満のすべての人(国民年金加入者)

- 障害厚生年金…会社員や公務員が対象(厚生年金加入者)

例えば、会社員の方であれば、国民年金と厚生年金保険の両方の保険料を支払っているので、障害基礎年金と厚生基礎年金の両方の給付を受給できます。

障害基礎年金と障害厚生年金は、保障内容や要件が異なります。

| 障害基礎年金 | 障害厚生年金 | ||

|---|---|---|---|

| 対象 | 障害等級1級・2級 | 障害等級1級・2級・3級 | |

| 要件 | 被保険者要件 (初診日時点) | 国民年金の被保険者である 国民年金の被保険者であった者で60歳以上・65歳未満(日本国内在住) | 厚生年金保険の被保険者である |

| 保険料 納付要件 | 資格取得日から初診日の属する月の前々月までの被保険者加入期間のうち、3分の2以上の期間で保険料を納付している | ||

| 障害要件 | 障害認定日の時点で障害等級1級か2級 | 障害認定日の時点で障害等級3級 | |

| 加算 | 子 | 配偶者 | |

それぞれについて簡単に説明します。

障害基礎年金とは?

障害基礎年金には2種類あります。

- 障害基礎年金1級

- 障害基礎年金2級

つまり、障害年金で保障される障害は、障害等級1級と2級のみです。

受給要件①

障害基礎年金の受給要件は、次の3つの要件を満たす必要があります。

- 被保険者要件

- 保険料納付要件

- 障害要件

1つ目は、障害の原因となった病気の初診日時点で次のいずれかを満たす必要があります。

- 国民年金の被保険者である

- 国民年金の被保険者であった者で60歳以上65歳未満である(日本国内居住に限る)

初診日の時点で65歳以上の場合は、障害基礎年金の適用はないので注意が必要です。

受給要件②

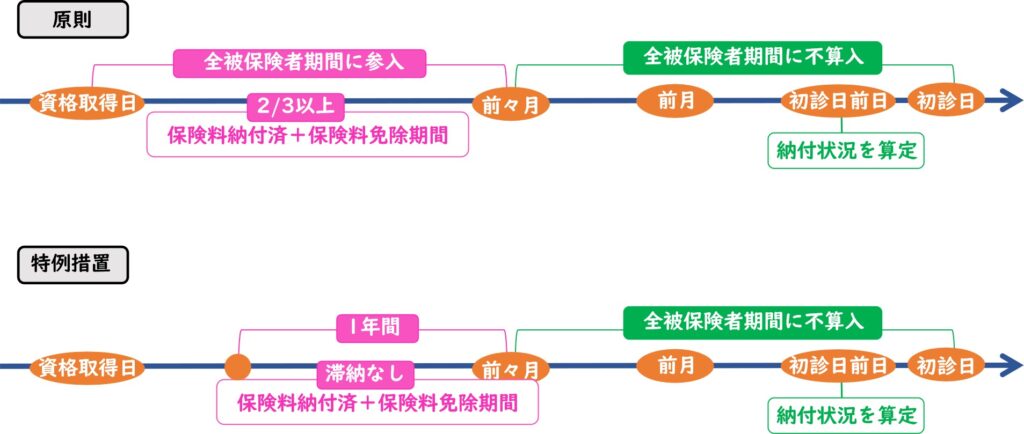

2つ目は、初診日の前日時点で、次の保険料の納付要件を満たす必要があります。

- 資格取得日から初診日の属する月の前々月までの被保険者加入期間のうち、3分の2以上の期間で保険料を納付していること

ただし、特例措置として、初診日が令和8年4月1日より以前の場合は、初診日の属する月の前々月までの1年間に保険料の未納が無ければ要件を満たす(初診日に65歳未満の人に限る)こととされています。

保険料納付要件は、原則要件と特例要件の2つがあり、特例要件は令和8年4月1日までの期限付きの措置です。

なお、保険料の納付期間とは次の期間のことです。

- 保険料の納付期間=保険料を納付済みの期間+保険料納付を免除された期間

保険料納付免除期間がある方は保険料納付期間に含めることができるので注意しましょう。

また、納付状況を算定するのは、初診日の前日なので注意が必要です。初診日に障害年金が受け取れると気付いて、慌てて納付しても対象外になってしまいます。

受給要件③

3つ目は、次の障害要件を満たす必要があります。

- 障害認定日で障害等級1級か2級の状態であること

年金額(もらえる金額)

障害基礎年金の額は、賃金や物価の変動率に応じて毎年見直されます。

また、生まれた年が昭和31年4月1日より前か後かで金額が変わり、すべての人が同一の金額です。

2024年の障害基礎年金額は次のとおりです。

- 1級:993,750円(月額81,812円)

- 2級:795,000円(月額66,250円)

- 1級:990,750円(月額82,562円)

- 2級:792,600円(月額66,050円)

子の加算額

次の要件を満たす子どもがいる場合には、加算額が付与されます。

- 18歳到達年度末までの子

- 20歳未満で障害等級1級又は2級の障害がある子

加算額は、次のとおりです。

- 1人目・2人目の子:228,700円(月額19,058円)/人

- 3人目以降の子:76,200円(月額6,350円)/人

障害厚生年金とは?

障害厚生年金には、3種類の年金と一時金があります。

- 障害厚生年金1級

- 障害厚生年金2級

- 障害厚生年金3級

- 障害手当金

障害厚生年金とは、障害等級に応じて給付される年金のことです。

また、障害手当金とは、3級の障害よりやや程度の軽い障害が残った場合に支給される一時金のことです。

受給要件①

障害厚生年金の受給要件は、次の3つの要件を満たす必要があります。

- 被保険者要件

- 保険料納付要件

- 障害要件

1つ目は、障害の原因となった病気の初診日時点で次のいずれかを満たす必要があります。

- 障害の原因となった病気の初診日時点で厚生年金保険の被保険者であること

障害厚生年金は、初診日の時点で厚生年金の被保険者であることが条件です。

したがって、65歳以上で障害基礎年金を受給できない方でも、

- 65歳以上70歳未満の厚生年金の被保険者

- 70歳以上の高齢任意加入被保険者

の方は、障害厚生年金は受給できる場合があります。

なお、障害認定日に厚生年金保険の被保険者である必要はないので、初診日からしばらくたって退職しても受給資格を失うことはありません。

受給要件②

2つ目は、初診日の前日時点で、障害基礎年金の保険料納付要件を満たす必要があります。

- 障害基礎年金の保険料納付要件を満たしていること(こちら)

- (特例)初診日が令和8年4月1日より以前の場合は、初診日の属する月の前々月までの1年間に保険料の未納が無ければ要件を満たす(初診日に65歳未満の人に限る)

つまり、障害基礎年金の納付状況を満たしている必要があり、厚生年金の納付状況に関する要件はありません。

受給要件③

3つ目は、次の障害要件を満たす必要があります。

- 障害認定日で障害等級1級・2級・3級の状態であること

障害基礎年金と異なり、障害厚生年金は3級まで保障されています。

年金額(もらえる金額)

障害厚生年金は、平均標準報酬額や厚生年金保険の加入期間に応じて決まるので、人によって金額が異なります。

- 1級:報酬比例年金額×1.25(+配偶者加給年金額)

- 2級:報酬比例年金額(+配偶者加給年金額)

- 3級:報酬比例年金額

- 障害手当金:報酬比例の年金額×2

なお、報酬比例年金額とは、老齢厚生年金の報酬比例部分と同様の計算式です。

- 2003年3月以前の加入期間

- 平均標準報酬月額×7.125/1000×被保険者期間月数

- 2003年4月以降の加入期間

- 平均標準報酬額×5.481/1000×被保険者期間月数

配偶者の加給年金

障害等級1級又は2級の受給権者が、生計を維持している65歳未満の配偶者がいる場合には、配偶者加給年金が加算されます。

- 234,800円(令和6年)

ただし、次の場合には加算が停止されるので注意が必要です。

- 対象の配偶者が被保険者期間20年以上の老齢厚生年金の受給権がある又は受給しているとき

- 障害年金の受給権がある又は受給しているとき

障害年金をもらえなくなるとき

障害基礎年金と障害厚生年金のどちらものどちらも、障害が続く限りは亡くなるまで受給し続けることができます。

しかし、次の場合には支給が停止したり、そもそも受給権を失う(=失権する)ので注意しましょう。

支給停止するとき

障害年金は、障害の程度が次の場合になったときに支給が停止します。

- 障害基礎年金…障害等級1級又は2級に該当しなくなったとき

- 障害厚生年金…障害等級3級に該当しなくなったとき

失権するとき

失権とは、

- 失権とは受給権を失うこと

- 受給権は復活しないため、失権後は障害が生じても障害年金を受給できない

ということです。

障害基礎年金・障害厚生年金ともに、次の場合には受給権を失う(=失権)ので注意しましょう。

- 受給権者が死亡したとき

- 支給停止後、障害等級3級に該当しないまま65歳に達したとき

- ただし、65歳になった時点で障害等級3級に該当しない期間が3年経過していない場合には、3年経過したとき

2つ目の要件を補足すると、障害年金を受給したものの、障害が快方して障害等級3級に該当しなくなったために支給停止した場合には、65歳で失権するということです。

ただし、支給停止になってから3年経たずに65歳になった場合には、支給停止から3年後に失権します。

(例)64歳で支給停止した場合の失権時期は、65歳ではなく、64歳から3年後の67歳である

65歳で失権する理由

65歳で受給資格を失う理由は、65歳になったら国民年金と厚生年金のそれぞれで次のどちらの年金を受給するか選択する必要があるからです。

- 国民年金…老齢基礎年金or障害基礎年金

- 厚生年金…老齢厚生年金or障害厚生年金

65歳になったら、国民年金と厚生年金はいずれも老齢年金を受給できますが、障害年金と一緒に併給することはできません。

この仕組みを1人1年金の原則といい、公的年金保険を受給する際には、老齢年金・障害年金・遺族年金のすべての受給資格があったとしても、原則いずれか1つしか受給できないという仕組みです。

- 国民年金と厚生年金のそれぞれの中から1種類ずつの年金しか受給できない

- 国民年金と厚生年金の中から1つずつ選ぶ組み合わせは、原則同じ支給事由とする

- 老齢基礎年金と老齢厚生年金、障害基礎年金と障害厚生年金、遺族基礎年金と遺族厚生年金

ただし、障害者の自立の促進を図る観点から、障害年金については、例外として次の併給の組み合わせが認められています。

- 障害基礎年金と老齢厚生年金

- 障害基礎年金と遺族厚生年金

※ 障害厚生年金は障害基礎年金との組み合わせでしか受給できない

したがって、65歳時点で障害年金が支給停止している方は、老齢年金を受給できる資格を有するので老齢年金に移行することが想定されていることから、65歳で障害年金の受給権が失権する仕組みになっています。

適応障害で障害年金を受給する際の注意点

適応障害で障害年金を受給しようと考えるときには、次の3点に注意しましょう。

まずは傷病手当金を申請する

障害年金は、基本的に、初診日から1年6か月経過した日に対象の疾病で障害があるときに受給できます。

したがって、適応障害を発症した方で働けずに休職する方は、障害年金の受給申請をするまでは、傷病手当金を申請しましょう。

休職中に傷病手当金を受給して体調を整えながら、症状がなかなか改善せずに療養が長引く場合には、障害年金の受給を考えるのがおすすめです。

傷病手当金については、こちらの記事で説明しているので参考にしてください。

自分で請求しないともらえない

障害年金は、自分で請求しないと受給できません。

障害になったからといって自動的に給付されるわけではないので、自分が該当すると思ったら、管轄の年金事務所に相談しましょう。

また、年金事務所にいきなり相談するのは気が引ける…もう少し知識を付けてから相談したいという方は、FPに無料で相談する![]() のがおすすめです。

のがおすすめです。

継続的にもらえるわけではない

障害年金は、障害が続く限りはずっと給付を受けることができます。

しかし、回復する見込みのある障害については、定期的に医師の診断書が求められるので、障害状態が快方したと判断された場合には、障害年金が支給停止になる場合もあります。

したがって、診断書を提出する場合には、自分の障害に対する感覚と診断結果が一致しているかをよく確認し、適切に年金がもらえるように医師と相談する必要があります。